Na 10 tys. obywateli corocznie upadłość konsumencką ogłasza ok. 35 Amerykanów, ok 25 Francuzów, ok 20 Anglików i Walijczyków, ok. 12 Niemców i 1, tak jeden, Polak. Polska szczęśliwy kraj, gdzie nie ma niewypłacalnych? Raczej państwo, gdzie elity najpierw dały nam upadłość konsumencką, która nie działa, a potem naprawiły ją tak, że ledwo działa. I dalej chcą się bawić w pseudo usprawnienia, zamiast naprawić upadłość konsumencką.

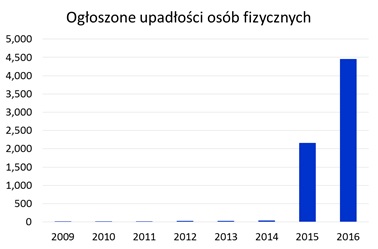

Wprowadzona do polskiego prawa w 2009 upadłość konsumencka, działała tak, ze corocznie korzystało z niej 10 do 30 osób. Dziesięć do trzydziestu osób w społeczeństwie liczącym trzydzieści osiem milionów! Tylu z nas, którzy mieli więcej długów niż kiedykolwiek będą w stanie spłacić uzyskiwało corocznie możliwość czystego początku po oddłużeniu dzięki upadłości konsumenckiej. Naprawić to miała nowelizacja upadłości konsumenckiej z 2014. Niestety konserwatyzm naszych rodzimych prawników spowodował, że teraz po nowelizacji corocznie z upadłości konsumenckiej korzysta zaledwie 2 tys. do 5 tys. niewypłacalnych współobywateli:

Źródło: Ministerstwo Sprawiedliwości

Wśród prawników i w mediach panuje euforia: naprawiliśmy upadłość konsumencką! Fakt, skok z 20 upadłości konsumenckich rocznie do 5000 rocznie to dużo. Ale prawo upadłościowe nadal jest niewydolne. Liczba niewypłacalnych konsumentów jest cały wielokrotnie czas większa niż „moce przerobowe” sądów w zakresie upadłości konsumenckiej.

Dla porównania w Niemczech, które są tylko dwa razy ludniejsze niż Polska, upadłości konsumenckich jest dwadzieścia razy więcej niż w Polsce:

Źródło: Statistisches Bundesamt

n.b. powyższe nie uwzględnia upadłości osób prowadzących jednoosobowe działalności gospodarcze

W Polce według biur informacji gospodarczej kilkaset tysięcy osób posiada zarówno zobowiązania kredytowe i pozakredytowe których nie reguluje na czas. Łączna liczba osób, które nie regulują na czas czy to zobowiązań kredytowych czy pozakredytowych przekracza 2 miliony. Natomiast liczba osób, które nie regulowały na czas, zarówno zobowiązań kredytowych jak i zobowiązań pozakredytowych wynosiła 349 tys. osób w 2015. A w 2016 wynosiła 469 tys. osób:

Źródło: InfoDług: Ogólnopolski raport o zaległym zadłużeniu i niesolidnych dłużnikach, 33. Edycja, BIG InfoMonitor, kwiecień 2017

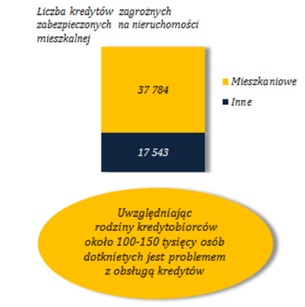

Z kolei według danych KNF liczba kredytów zagrożonych zabezpieczonych na nieruchomości mieszkalnej przekracza 45 tys.:

Źródło: Raport o sytuacji banków w 2016 r., KNF, 2017

Z danych anegdotycznych wynika, że sądy mają coraz większy kłopot z przerabianiem rosnącej liczby osób ubiegających się o upadłość konsumencką oraz, że część sędziów by obrobić napływ spraw, bardziej rygorystycznie stosuje formalne kryteria pozwalające odrzucić sprawy. Po nowelizacji rośnie nie tylko liczba upadłości odrzuconych z powodów formalnych, ale rośnie również procent odrzuconych spraw:

Źródło: Ministerstwo Sprawiedliwości

Zazwyczaj na podstawie dwóch punktów danych, w powyższym przykładzie danych za rok 2015 i 2016 bym nie twierdził, że istnieje trend. Ale moi znajomi syndycy twierdzą zgodnie, że widzą rosnący formalizm i rygoryzm w podejściu sędziów do wniosków o upadłość.

W pewnym sensie nie dziwię się sędziom. Z jednej strony rynek, banki, firmy kredytowe, firmy telekomunikacyjne, itp. generują dług konsumencki masowo w oparciu o zautomatyzowane procedury przyznawania kredytu. A po drugiej stronie mamy sędziów uprawiających rękodzielnictwo, usiłujących wnikać w szczegóły gospodarczej sytuacji poszczególnych dłużników oraz ich motywacje i charakter.

Upadłość powinna być procesem półautomatycznym dostępnym dla wszystkich niewypłacalnych konsumentów, opartym o standardowe procedury. Sędzia winien tylko nadzorować poprawność przeprowadzenia upadłości, a nie szczegółowo badać czy niewypłacalny konsument zasługuje na skorzystanie z upadłości. Sąd upadłościowy nie jest od karania nieuczciwych czy niedbałych. Tych pierwszych powinno dotyczyć prawo kryminalne. A tych drugich odsiewać powinni kredytodawcy. Niewypłacalny konsument jest niewypłacalny, ma więcej długów niż kiedykolwiek spłaci, wypychanie go za pomocą komorników i różnych windykatorów, poza nawias oficjalnego życia gospodarczego nie służy ani niewypłacalnemu, ani społeczeństwu.

Niestety nasi sędziowie lubią zajmować się sprawami, które do nich nie należą. By potem płakać, że mają za dużo pracy. Przykładowo przed nowelizacją ustawy z 2014 warunkiem skorzystania z upadłości było, by zadłużenie powstało w okolicznościach „niezależnych od dłużnika i nadzwyczajnych”. Co to znaczyło nie wiadomo. Ale wymagało, by sędzia wytworzył papiery na dowód sprawdzenia tych okoliczności. Nowelizacja usunęła ten absurdalny wymóg. Ale wprowadziła inny. Jako warunek uniemożliwiający skorzystanie z upadłości wprowadzono termin „rażące niedbalstwo”. Przy czym nie sprecyzowano co to znaczy. Więc sędziowie nadal usiłują rozpatrywać psychologiczne i gospodarcze tło minionych zdarzeń, które wszakże nie zmienią niewypłacalnego w wypłacalnego.

Więcej o wadach znowelizowanej upadłości konsumenckiej napisałem trzy lata temu tutaj – propozycje naprawy tam zawarte nadal są aktualne.

Można by w końcu wprowadzić nowoczesne prawo upadłościowe, które odróżnia wypłacalnych od niewypłacalnych, karanie oszustów pozostawia prawu kryminalnemu, a wychowywanie rodzinie i społeczeństwu. Ale nie! Nasi konserwatywni prawnicy znowu procedują w ministerstwie sprawiedliwości kolejną nowelizację upadłości konsumenckiej. Tak samo niewystraczającą jak poprzednia.

Twierdzą, co prawda że chcą „zliberalizować” upadłość konsumencką. Ale ta ich „liberalizacja” ogranicza się do wprowadzenia tzw. klauzuli względów słuszności lub humanitarnych, która ma umożliwić ogłoszenie upadłości również w wypadku umyślności albo rażącego niedbalstwa. Co oznacza, że sędziowie nadal będą zobowiązani każdorazowo rozpatrywać psychologiczne i gospodarcze tło powstania zadłużenia, by potem ewentualnie łaskawie jednak dopuścić do upadłości konsumenckiej „niezasługującego” niewypłacalnego konsumenta.

Ponadto nowelizacja procedowana w ministerstwie sprawiedliwości pozwoli, na oddłużenie, od razu w chwili ogłoszenia upadłości, bez tworzenia listy wierzytelności, gdy nie ma szans na jakiekolwiek zaspokojenie wierzycieli — tj. niewypłacalny konsument nic nie ma i jest “zasługujący”.

Te propozycje oraz inne zawarte w nowelizacji to ulepszenia wynikające z obserwacji sędziów. Ale nie ma w nich spojrzenia na całość systemu. A szkoda. Cały czas mamy z jednej strony rynek, który generuje dług konsumencki masowo w oparciu o automatyczne procedury decyzyjne. A po stronie sędziów mamy rękodzielnictwo i szczegółowe wnikanie w sytuacje gospodarcza poszczególnych dłużników. A dziesiątki tysięcy niewypłacalnych konsumentów nadal ze szkodą dla nas wszystkich są wypychane poza oficjalny obieg gospodarczy.